欧洲纸厂宣布提价7%-11%

两家主要的纸张和墨水制造商已概述了将于下个月生效的提价细节。Sappi Europe宣布将所有包装纸和特种纸的价格提高7%-11%,并自2021年4月1日起生效。

该纸张制造商在一份声明中说:“投入成本急剧上升,特别是与纸浆和能源有关的成本,再加上由于全球物流限制而导致的高运费,使得价格上涨不可避免。

Sappi销售团队将与客户联系并讨论细节,同时考虑到现有的各个协议,将予以支持最终落实情况。1月份,该公司已宣布在欧洲将其涂布和未涂布浆纸价格提高8%-10%,最迟于3月1日实施。

山鹰、玖龙发布停机计划

山鹰国际多个基地和天津玖龙将在3-4月停机检修,根据设计产能计算,预计将合计减产箱板瓦楞纸和灰底白板纸约10万吨。

根据山鹰国际3月5日发布的停机函,其位于湖北荆州、安徽马鞍山以及福建漳州的多台纸机计划于3月10日至4月29日轮停6-24天,预计减产近4.8万吨。

其中荆州和马鞍山工厂各有一台纸机进行检修,分别是PM 22自3月10日起停机6天,以及PM 3于4月5-10日停机。

福建漳州工厂的全部四台纸机将在4月开展检修,其中瓦楞纸机PM 33停机时间最长,将达24天。

在天津玖龙,全部五台纸机根据计划将在4月6-30日期间轮停5-20天,合计减产约5.3万吨箱板瓦楞纸和灰底白板纸。

2月箱板瓦楞纸价格持续走高,但是市场行情本周转淡。多数纸厂上周出货报价上涨100-350元/吨,然而本周仅个别纸厂调涨100-200元/吨,并且宣布涨价的纸厂实单落实情况并不理想。此外,听闻个别地区小纸厂实单价格下降的情况偶有发生。因此纸厂出货较前期放缓,多数纸厂库存呈增长态势。

本次纸厂停机计划主要集中在4月份,4月为箱板瓦楞纸需求淡季,纸厂提前安排停机,市场供应将有所减少,对淡季行情将起到一定支撑。

纸张市场行情

本周多数华南、华东、华中等地区灰底白板纸出厂价格维持平稳。

从供应上看,由于富阳地区灰底白板纸产能已清退完毕,叠加纸厂陆续停机检修,因而整体供应量收缩。从库存上看,大型纸厂的库存依旧不高,维持在一周以内,出货较好。

此外,从成本端来看,废纸的价格目前仍旧坚挺,对灰底白板纸的价格形成一定支撑。另外,据了解,东莞建晖将于3.9 与3.23 对灰底白板纸分别提涨200 元/吨。

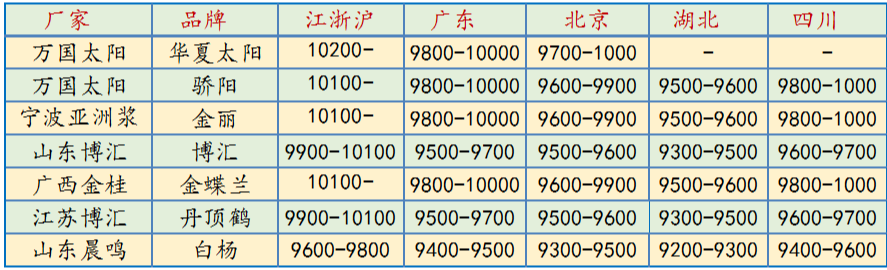

本周白卡纸市场价格多数上行1000-1200 元/吨,APP本周提涨1800元/吨,晨鸣和太阳跟涨1000元/吨,多数贸易商纷纷跟涨。纸厂目前开工率依旧较高,整体库存水平在2周以内。

同时,纸厂控制一定的发货量,市场部分货源紧张。贸易商方面,由于价格高企以及一定的回款压力,因而备货较前期更谨慎。

从下游来看,由于目前白卡价格高企,部分下游按需备货,同时有一定的抵触心理。从成本端来看,目前浆价高企,对白卡纸价格形成一定支撑。据了解,联盛订购白卡纸纸机,BM1将生产白卡纸,板纸机宽8850mm,产品克重范围为210–350g/m2,设计车速为1,400m/min,日产能超过4100吨,预计将于2022年投产。

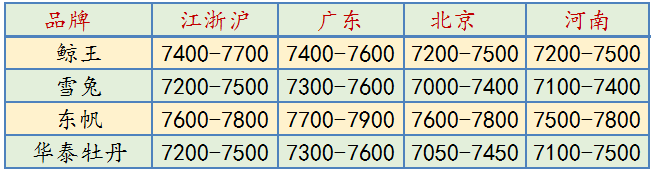

本周铜版纸价格大幅上行。主流厂开始提涨1,000 元/吨,各地经销商纷跟涨幅度700-1000元/吨不等。提价后市场反馈已开始有成交,整体来看价格重心已经大幅上移。

目前纸厂的开工率正常,库存水平低位。随着成本大幅上行, 后期需求逐步回暖,叠加成本端的支撑,短期内铜版纸价格仍然看涨。

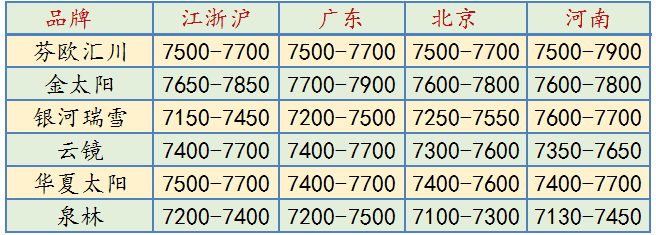

本周双胶纸价格大幅上涨。主流厂月同样提1000元/吨,经销商纷跟涨,目前市场主流价格已经达到 7000 -7500 元/吨之间。中小纸厂的价格涨幅相对较小,但是受成本高企的影响目前价格较 2020 年底也已上涨 1500 元/吨左右。

进入3月份之后,需求开始呈回暖迹象。市场听闻已有部分建党100周年的主题出版订单释放,近期部分出版社也开始筹备教材辅的招投标工作加上学之后各地薄本、试卷等学生用品量也在增多,整体需求好转。

大型纸厂目前开工率较高 ,但随着需 求好转及经销商对后市看涨有一定的囤货, 纸厂出货顺畅,库存仍处于低位。小厂受原材料成本高企的影响,开工率仍偏低但较上月已有一定提升。

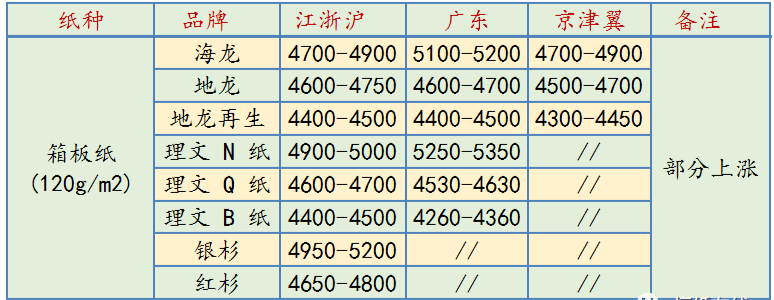

本周箱板纸市场行情骤然降温。上周多数纸厂出货报价上涨100-350元/吨, 而本周仅个别纸厂报价上涨100-200元/吨,多数纸厂出货报价未见调整,并且听闻报价上涨的纸厂实单落实情况并不理想。

出货方面来说,纸箱厂和纸板厂库存高位,在后市行情并不明朗的情况下,纸箱厂和纸板厂多持观望态度,以消耗库存为主 ,因此纸厂出货较前期放缓,多数纸厂库存呈增长态势。

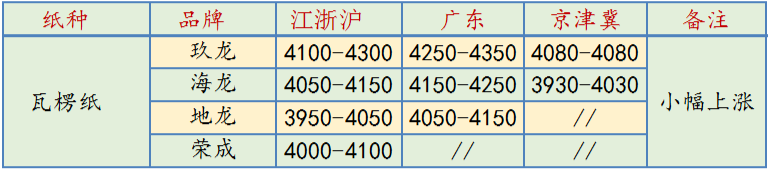

本周瓦楞纸市场表现同样转淡。上周价格大幅上涨后,市场交投逐渐放缓,二级厂和三级厂以消耗库存为主,少量补单,纸厂出货放缓,库存增长。

本周报价上涨的纸厂较少,并且实单落阻力较大, 并且听闻个别地区小纸厂实单价格下降的情况偶有发生。